В чем разница между выборочной транспортировкой наиболее важных документов и накладных по запросу (правовые акты, формы, статьи, консультации экспертов и т.д.).

- Счет-фактура:

- Авансы полученные книга продаж.

- Адрес счета-фактуры.

- Адрес получателя счета-фактуры

- Адрес покупки в счете-фактуре

- Адрес поставщика в счете-фактуре

- Все появления

- Счет-фактура:

- Авансы полученные книга продаж.

- Адрес счета-фактуры.

- Адрес получателя счета-фактуры

- Адрес покупки в счете-фактуре

- Адрес поставщика в счете-фактуре

- Все появления

- Накладная:

- Адрес получателя Коммерсант-12

- Адрес доставки: 12

- Коммерция-12

- Форма обратной доставки

- Отправитель в Commerce-12

- Все появления

Судебная практика

Позиция суда по спорным вопросам. Бюджетные органы: контракты по государственному оборонному заказу (ГОЗ) (КонсультантПлюс, 2025). Законодатели устанавливают обязанность государственных заказчиков формировать идентификаторы контрактов, которые также отличаются от идентификаторов ГОЗ.

Статьи, комментарии, ответы на вопросы

Статья: Электронная кадровая документация (Попова Ю.) («Кадровые службы и управление бизнесом», 2022, n 1) Как быть с требованиями к электронной документации, пока неясно. Если посмотреть на практику ЭДО с контрагентами, то в случае с бухгалтерскими документами существуют утвержденные формы, такие как счета-фактуры, акты, накладные и т. д.

Их использование позволяет автоматизировать процесс как на стороне проверяющего органа (налоговой инспекции), так и в информационной системе компании. В настоящее время работодатели ожидают введения единой морфемы для кадровых документов. Поскольку активно используются десятки разновидностей, а многие работодатели разработали собственные формы отдельных документов для своих нужд, государство исходит из того, что 100 % кадровых документов не могут быть консолидированы.

Введение единой формулярной сферы может осложнить зарождение KEDO в организации.

Нормативные акты

Выводы Отдела по патентным спорам от 10 мая 2022 г. (приложение к решению Роспатента от 21 ноября 2022 г. по заявке N 2020771961) Анализ документов (с 1 по 13), представленных на стадии экспертизы и у оппонента, показал, что ООО «СЛАДКОПОЛЕЗНО» является производителем кондитерских изделий и, в частности, договоры и товарные накладные свидетельствуют о том, что общество рекламировало на рынке продукцию в виде кондитерских изделий и тортов.

Заявителем получена декларация о соответствии на товар ЕАЭС N RU Д-RU. СП30. В.

00325. 18. Как видно из представленных договоров и счетов-фактур, в целях продвижения своей продукции на российский рынок заявитель организовал деятельность по выпуску печатной и сувенирной продукции и включил информацию о товаре под названием «СЛАДКОПОЛЕЗНО» в рекламные объявления, информационные материалы, мероприятия по стимулированию сбыта и накладных.

Отметим, что в печатной продукции название «СЛАДКОПОЛЕЗНО» отличается графическим исполнением. То есть оно выполнено и объединено в две строки, а не в одну, как в запрашиваемом наименовании.

Решение от 11 октября 2022 г. по делу N 013/01/10-38/2022 о прекращении производства по делу Мордовским УФАС России. Вместе с тем, в ходе расследования антимонопольного дела Мордовским УФАС России были проанализированы представленные ОАО «Ельниковская ДСПМК» сведения о реализованном в 2021 году щебне (копии счетов, счетов-фактур, счетов и платежных поручений).

Направленное письмом N 15 от 1 января 2022 года (вх. N 231 от 21 января 2022 года), оно выявило расхождения в отпускных ценах на некоторые виды строительного щебня фракций 5-20 мм, 20-40 мм и 40-70 мм. Также было утверждено решение ОАО «Ельниковская ДСПМК» о разных ценах на один и тот же кусок строительного щебня в отдельных организациях, а также утвержденный прайс-лист компании.

Информация о проведенном анализе представлена в табл.

Правовые ресурсы

- ‘Горячий’ документ.

- Нормы и наиболее строгое законодательство

- Реформа законодательства

- Федеральные законы

- Местные законы

- Проекты законов и законодательных актов

- Другие обзоры

- Дневники

- Формы документов

- Полезные советы

В каких случаях оформлять УПД, а в каких — счет-фактуру

Компании с базовой системой учета НДС используют счета-фактуры (счета-фактуры). Универсальный передаточный документ (УПД) используется гораздо реже, хотя он может заменить многие документы: СКФ и первичный документ БУ. Что мешает повсеместному внедрению СПС? Когда можно использовать оба документа одновременно? В каком случае следует использовать счет-фактуру? Понять.

В каком порядке должен быть оформлен универсальный передаточный документ?

УПД и СЧФ

- По цели сделки,

- О стране происхождения,

- Сумма,

- Для количественных характеристик хозяйственных операций,

- Налоговые ставки,

- Для специального налогового сбора,

- Для групп сопутствующих товаров,

- Позволяет идентифицировать налогоплательщиков.

Информация, содержащаяся в BFR, используется для расчета НДС и контроля этих операций. При отправке товаров к BFR прилагается документ ТС, например, накладная, подтверждение получения и т. д.

Вселенский передаточный документ (ВПД) — это формат, созданный в BFR; вся информация из ППС отражается в ПК. Для удобства «область счета-фактуры» выделена темным контуром. Кроме того, в УТД содержится информация о передаче товарно-материальных ценностей (например, юридические, товарные, частично накладные, материалы М-11), т.е.

когда была произведена отгрузка и кто из сотрудников взял на себя ответственность и подписал, на основании чего был заключен договор.

DD может использоваться как БУ, так и НУ. Характер использования обозначается цифрой (1 или 2) в левой части бланка, вверху.

- В качестве 1 ИКТ выступает и как счет-фактура, и как документ, подтверждающий передачу.

- При статусе 2 УПД заполняется только как документ H∓ i.

Очевидно, что УПД могут быть заменены на УПД при уменьшении продажной стоимости документа. Однако полной замены в бухгалтерской практике не происходит. Этому есть объективные причины.

УПД или СЧФ?

В ММВ-20-3/96, письмо № 21-10-13, налоговая служба рекомендует использовать УПД в бухгалтерском учете, в то время как использование счетов-фактур в обязательном порядке гарантировано ФНС России При выборе документов для учета сумм НДС налогоплательщики часто отказываются от использования ДПД именно по этой причине. Налогоплательщики часто отказываются от использования ДПД именно по этой причине.

Есть и более убедительные причины, свидетельствующие о нецелесообразности замены счетов-фактур на ДПД.

- Ограничения бланков УПД. Согласно закону, формы УПД могут использоваться только как в НУ, так и в БУ или как документы БУ. В электронном виде можно использовать только счета-фактуры (согласно ММВ-7-15/155 от 24-03-16).

- Прогресс. В документе MMV-20-3/96 указаны случаи, в которых используется УПД (передача товаров, имущественных прав, передача услуг). Авансы в этом списке не упоминаются. На авансы выставляются только счета-фактуры (ст. 168-3 НК РФ).

- Адаптации. Изменения в стоимости, количестве товаров, имущественных правах приводят к необходимости использования корректировочного счета-фактуры; ПД обычно подписывает акт или аналогичный документ, отражающий разницу между первоначальным и измененным показателем, соглашение сторон об изменении условий поставки (например, S O-Called Credit Note). Если используется исправленный ИМФ, то вся эта информация (корректировка НДС, сверка разницы показателей) должна быть проставлена на документе. На практике это может вызвать трудности и замедлить проведение документа, так как в выписке много оттенков; гораздо проще создать два разных документа и зарегистрировать корректировки в них.

- Внесение изменений. Если в данные счета-фактуры необходимо внести изменения, следует выписать новый экземпляр счета-фактуры (правило заполнения FM 7, инструкция № 1137), но номер и дата документа должны остаться неизменными. Бухгалтерские документы более подвержены, например, простому удалению арифметической информации, записи даты изменения и удалению подписи ответственного лица рядом с регистрацией. Как и в предыдущем случае, для операций проще использовать BFS и первичные документы БУ.

Кроме того, структура бухгалтерских служб некоторых предприятий (сельскохозяйственных, производственных) предполагает использование многих экземпляров первичных учетных документов, например, одна и та же транспортная накладная используется для складского учета и консолидированного отчета по посылке. В этом случае использование UDD не имеет смысла.

Вопрос: Можно ли при возврате товара выписать корректировочный счет-фактуру, если товар продан по ОДП и вместо счета-фактуры и транспортного бюллетеня выписан ОДП? Показать ответы.

Мнение экспертаАлександров Павел АнатольевичВ связи с этим универсальная передаточная документация рекомендуется к применению на малых и средних предприятиях с ограниченным количеством хозяйственных операций и небольшим штатом бухгалтерии.

ВАЖНО! Использование УПД и счетов-фактур должно быть отражено в учетной политике организации; рекомендуется, чтобы форма УПД (модифицированная форма УПД) была утверждена и одобрена местным нормативным законодательством. При переходе на UDD в середине года дополнительные положения учетной политики должны быть введены до начала налогового периода.

Можно ли использовать два документа одновременно?

Могут возникнуть ситуации, когда возникают проблемы с одновременным использованием обновлений и ДПД. Например, одному контрагенту необходимо оформить сделку с помощью счетов-фактур и товарных накладных, а другой соглашается на обмен УПД. С точки зрения закона, оба варианта абсолютно законны и могут использоваться одной и той же организацией.

По договору возможно применение одного из них. Это означает, что все миссии по договору могут быть выполнены, например, с пакетом документов в статусе «BFV + shipping release 1». Различные миссии по контракту могут быть оформлены как «ДСВ + первичные документы», так и АПД со статусом «1» (согласно тексту письма ФНС № 4-3/8963 от 27-05-15).

Эти суммы разрешено использовать как для целей НДС, так и для целей налога на прибыль.

Применение ОДДС не ограничивает использование в документообороте других форм учета. Теоретически не существует законодательного запрета на использование ОДП со статусом «2» с одновременными счетами-фактурами.

Главное

- В случаях, когда поток Документов и объем хозяйственных операций ограничен, рекомендуется использовать УПД.

- SCF можно использовать в пакетах с сопроводительной документацией практически везде.

- В некоторых случаях счета-фактуры не могут быть заменены УПД.

- Использование двух типов документов разными сторонами по разным контрактам или в рамках разных контрактов не запрещено законом.

- Закон также не запрещает одновременное использование SA и других документов.

Счёт-фактура и товарная накладная — чем отличаются

Счета-фактуры и транспортные накладные выписываются продавцом в момент продажи. Для покупателя они служат основанием для получения товара. Узнайте из представленного материала, каково назначение каждого из этих документов, в чем разница между счетом-фактурой и транспортной накладной и можно ли на их основе создать единый документ.

Документы и формы помогут вам:

- Типовые продажи: как выписывать счета-фактуры и оплачивать доставку

- По какой причине используется стоимость доставки

- В чем разница между транспортной картой и другими экспедиторскими документами

- Для чего нужен счет-фактура? И чем он отличается от накладной

- Можно ли на документах оформлять транспортные и фактурные накладные?

- Где можно найти образец документа UPD-single на основе счета-фактуры и накладной?

- Резюме.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждое событие хозяйственной деятельности сопровождается оформлением первичного документа. На его основании бухгалтеры отражают бухгалтерские операции. Исключений не существует в отношении продажи продукции, проектов или услуг.

При ней продавец обязан оформить первичный документ (например, товарную накладную), на основании которого товар, проект или услуга передаются покупателю (или передается право собственности). Если продавец уплачивает НДС, то, как правило, он также должен выставить покупателю счет-фактуру. Однако он не может сделать это в течение пяти дней с момента отгрузки, а не в момент передачи права собственности на актив или титула.

Таким образом, отгрузка и выставление счетов-фактур — это единый набор документов для продажи товаров, но предназначенный для записи разной информации. Чтобы понять различия между отгрузочными и фактурными бюллетенями, рассмотрим каждый документ в отдельности.

Для чего служит товарная накладная

Счет-фактура по форме TRG-12 является единственным в своем роде, например, при перепродаже покупателю продукции собственного производства или при передаче товара, приобретенного для изготовления продукции. Другими словами, отгрузка является неотъемлемой частью бухгалтерского запаса.

Формы и инструкции по заполнению отгрузочных разнарядок утверждены Постановлением Комитета статистики и статистического управления РФ от 25.12.1998 г. по 25.12.132 г. Финансовые организации, которым они положены:

- разрабатывать собственную форму первичной документации, соблюдая необходимые условия,

- Заполнить стандартную форму необходимыми

Являются ли банковские реквизиты реквизитами TRG-12? Что произойдет, если не будет печати? Ответы на эти и другие спорные вопросы по заполнению документа в КонсультантПлюс. Получите бесплатный пробный доступ к правовой системе.

Регистрационный формируется одновременно с выпиской из товарно-транспортных накладных по счетам.

- ДТ 62. 1 КТ 90. 1 — отражается факт продажи продукции или товаров покупателю.

- ДТ 90. 2 КТ 41, 43 — Стоимость продажи или продукта.

На основании товарной накладной покупатель объясняет получение товара в книге учета, регистрируя ДТ 10, 15, 41 … КТ 60. 1, регистрируя поступление товара в книге учета.

В чем заключается разница между товарной накладной и другими передаточными документами

Мнение экспертаАлександров Павел АнатольевичПосле оформления товарной накладной в дополнение к процессу продажи могут быть оформлены и другие передаточные документы, как уже отмечалось.

- Накладная на отпуск материала рядом с — Типография № М-15,

- Акт выполнения/оказания сервисных работ,

- Акт приема — передачи имущества — форма № ОС-1 и т.д.

Названия указывают на то, что вышеперечисленные документы оформляются в соответствии с передаваемым активом, например, активом, проектом, услугой, основным средством, нематериальным активом и т.д.

Все эти документы характеризуются тем, что в них должны быть указаны реквизиты передаваемой части и части части, наименование и, при необходимости, характеристики, количество, цена, стоимость и дата передаваемого актива. Передача актива или другого имущества состоялась. Документ должен быть заверен (если таковой имеется), подписан и скреплен печатями уполномоченных лиц с обеих сторон сделки.

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура является основным документом, используемым для учета НДС. Налогоплательщики-дилеры обязаны выставлять счета-фактуры в ходе данной налоговой операции, тем самым подтверждая начисление НДС: ДТ 90. 3 КТ 68/НДС.

Счета-фактуры могут выставляться не только при отгрузке, но и в других случаях (например, при получении денег от покупателя в качестве аванса), когда расходы на доставку не требуются, но НДС должен быть начислен.

Налогоплательщик НДС имеет право принять к вычету НДС по счету-фактуре, уменьшив сумму налога, уплаченную в бюджет. Входящий НДС покупателя оформляется на основании отчисления ДТ 19 кт 60. 1, а применение налога к вычету — ДТ 68/НДС КТ 19.

Однако данный документ должен удовлетворять всем требованиям налогового законодательства.

Форма счета-фактуры и правила его заполнения указаны в Постановлении Правительства РФ от 26 декабря 2011 г. № 1137.

С 01. 07. 2021 г.

применяется обновленная форма счета-фактуры, измененная Постановлением Правительства РФ № 534 от 02. 04. 2021 г.

Обновление формы связано с введением системы прослеживаемости товаров. Все налогоплательщики должны использовать новые формы, даже если их товары не включены в систему прослеживаемости. Подробнее об изменениях в документе см.

Специалисты КонсультантПлюс подготовили пошаговые инструкции по выполнению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите тестовый доступ к системе и перейдите к готовому решению. Оно предоставляется бесплатно.

В счете-фактуре и транспортной накладной необходимо указать наименование, количество, цену за единицу товара, общую стоимость, стоимость, сумму НДС и сумму НДС по товару. Кроме того, указываются реквизиты продавца и покупателя (отправителя и получателя). Этот документ заверяется подписью уполномоченного лица (обычно это руководитель организации или индивидуальный предприниматель, а также главный бухгалтер).

В отличие от транспортной накладной, здесь нет места для проставления печати.

Обязательны ли реквизиты товарно-транспортной накладной TRORG-12 для заполнения в целях прохождения налоговой проверки и применения скидки по НДС? Ответ на этот вопрос советника государственной службы при Государственном суде РФ второго класса Григоренко Е.С. вы найдете на сайте К+, получив бесплатный тестовый доступ к системе.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Таким образом, расходы на доставку предназначены для учета запасов и счетов-фактур для учета НДС. Возможно ли это оформить в виде документа?

Возможно. Такая документация действует с 2013 года, когда ФНС выпустила письмо под номерами. ММВ-20-3/96@ от 21.

10. 2013 года, чтобы упростить документооборот хозяйствующих субъектов. в письмо включена новая форма с реквизитами обоих документов, которая называется УПД (универсальный передаточный документ).

Бланк счета-фактуры Наше законодательство регулярно адаптируется в этой связи, внося изменения в виде обновлений.

- Комплект из счета-фактуры и передаточного документа,

- Передаточный документ.

Закон не обязывает использовать УПД. Это необязательный вопрос. Если хозяйствующий субъект принимает решение о том, что при выполнении задания будет проводиться УПД, лучше всего обозначить такое решение в учетной политике.

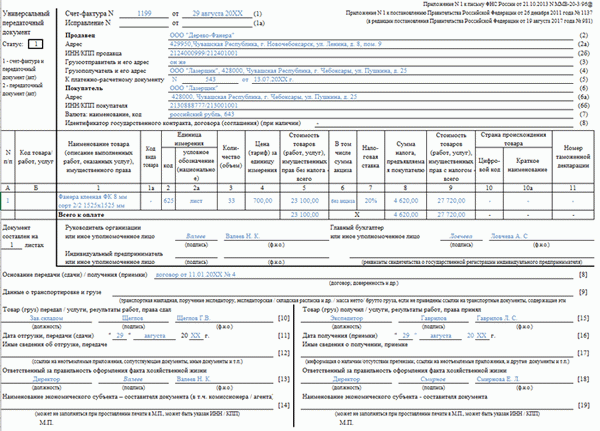

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец одного документа, состоящего из счета-фактуры и накладной, приведен ниже.

Надеемся, этот образец поможет вам правильно составить универсальный передаточный документ.

Товарная накладная ТОРГ-12

Счет-фактура формы ТОРГ-12 является первичным документом, с помощью которого оформляется отгрузка товара: зачем нужен счет-фактура ТОРГ-12, для чего он нужен и какую информацию необходимо указать в нем. Объясните.

Когда применяется товарная накладная ТОРГ-12

Накладная ТОРГ-12 предназначена для двух сторон, продавца и покупателя: первый определяет выбытие товара со склада, второй — приемку; на основании ТОРГ-12 сторона, отпускающая товар, снимает его с учета. Когда использование формы ТОРГ-12 является обязательным Когда использование формы ТОРГ-12 является обязательным? Ответ на вопрос.

В момент приемки продукции. В типичном случае накладная ТОРГ-12 подтверждает поставку товара от оптовика к розничному продавцу (магазину или предприятию сферы услуг). Этот бланк должен быть заполнен организацией, отгружающей товар со склада.

При получении партии товара покупатель должен уточнить количество и комплектность товара и подтвердить данные, указанные в накладной. Если поставщик не предоставил форму TRG-12, торговый партнер имеет право не принимать партию товара.

При отгрузке товаров посредникам. Форму TRG-12 необходимо заполнять и в том случае, если компания приобрела товар у поставщика, но собирается хранить его на чужом складе. В этом случае в поле «Плательщик» необходимо указать данные юридического лица, оплатившего товар, а в поле «Получатель» — информацию об организации, принявшей груз.

Работа с индивидуальными предпринимателями. Форма TORG-12 требуется покупателям от поставщиков, работающих на себя, которые должны получать товары и вести бухгалтерский учет. Накладная для самозанятых поставщиков содержит информацию, которая необходима всем.

Единственное отличие заключается в том, что самозанятые поставщики не заполняют код вида деятельности.

TRG-12 и TTN.SOPG-12 являются обязательными, если товар сопровождается обычным грузом (б/л). Если поставщик выдает судовой груз (б/л), содержащий как информацию, так и товары, форму TRG-12 заполнять не нужно.

TRG-12 и счета-фактуры. Следует различать метод TRG-12 и назначение счетов-фактур. TRG-12 используется как для подтверждения перехода права собственности на акции, так и для признания налоговых вычетов и вычетов по НДС при приобретении активов.

Основное назначение счета-фактуры — учет НДС. Эти документы не заменяют друг друга.

Электронный передаточный документ — просто!

Обмен услугами между участниками транспортно-экспедиционной деятельности.

Какие данные указывают в накладной ТОРГ-12

Интегрированная форма ТОРГ-12 и порядок ее заполнения разработаны постановлением Госкомстата РФ.132. Грузоперевозки содержат всю необходимую информацию, требуемую для оформления первичной документации. Они перечислены в статье 9 Закона № 402-ФЗ.

Мнение экспертаАлександров Павел АнатольевичКомпании и частные предприниматели могут разрабатывать и использовать собственные формы вместо ТРГ-12. Главное, чтобы эти документы содержали все обязательные элементы «первичного документа».

Обязательные элементы, указанные в торжестве доставки формы ТРГ-12:

- Реквизиты части сделки — продавца и покупателя (документ — отправителя и получателя). Указываются юридические и фактические адреса, телефоны, банковские реквизиты и коды деятельности по ОКПО и ОКВЭД.

- Основание сделки. Обычно речь идет о договорах, аналогичных договорам о закупках, т.е. о договорах, не относящихся к той же категории, что и договор о закупках.

- Адаптации и реквизиты самого счета-фактуры в счете-фактуре сообщения о завершении. В соответствии с требованиями к оформлению, документ подлежит обязательному сквозному Формы, любая форма полезна для бухгалтеров.

- Данные, относящиеся к запасам. Определите наименование, единицу измерения, количество, вес и стоимость. Кроме того, необходимо определить НДС, если он есть.

- Сведения о приложениях к накладной. Это паспорта, сертификаты, свидетельства и другие сопроводительные документы.

- Подписи и печати сторон. Все подписи требуют расшифровки — указания полного имени ответственного лица.

Как заполнить форму ТОРГ-12

В начале формы необходимо определить данные продавца и покупателя. Поле «Основание» — номер и дата договоров о закупках.

В таблице необходимо ввести название продукта, количество, цену и общую сумму. Заполнить колонку «Код товара» можно двумя способами. Либо ввести внутренний номенклатурный номер передаваемого товара, либо ввести код по классификатору продукции ОКПД 2.

Второй вариант рекомендуется, если товары продаются по ставке НДС 10%. Вес брутто. Поле «Вес брутто» заполнять не обязательно.

Форму можно отправить партнеру как на бумаге, так и в электронном виде; для создания TRG-12 в 1С перейдите в раздел «Продажи» и в нем найдите календарь «Продажи (сделка, счет-фактура)». Электронная форма должна быть заверена электронной подписью.

Сколько экземпляров формы ТОРГ-12 нужно заполнять

Согласно действующим правилам, бухгалтер должен сделать два экземпляра накладной: один документ должен храниться у продавца, а второй — передаваться покупателю контрагента. Если груз перевозится перевозчиком, то в дополнение к TRG-12 необходимо подготовить счет-фактуру.

TRG-12 можно заполнить в электронном виде с помощью Doki, онлайн-сервиса для отправки электронных документов торговым партнерам. Наше решение подходит для компаний, работающих с любыми объемами документов, независимо от рода их деятельности.