Согласно законодательству, все владельцы транспортных средств обязаны иметь полис ОСАГО. Это обязательное страхование гражданской и юридической ответственности владельца транспортного средства. Такой полис позволяет застрахованному водителю получить компенсацию за вред здоровью и жизни в результате ДТП, ответственность за которое несет владелец страховки, а также за вред, причиненный здоровью потерпевшего.

Страховые судебные процессы часто приводят к спорам по ОСАГО. Это может быть связано с неосознанностью страховщиков, основной целью которых является максимизация прибыли. В этом разделе описано, как можно разрешить эти разногласия.

Способы урегулирования споров автовладельцев

Страховщики, разбирающиеся в сложностях страхования, убеждены, что большинство страхователей не понимают юридических аспектов процесса возмещения убытков. Они хотят, чтобы их действия остались безнаказанными, и суды нередко встают на их сторону. С другой стороны, юристы, знакомые с положениями Страхового кодекса, способны разрешить любые возникающие споры, и из-за большого количества таких юристов Верховный суд РФ одобрил проведение пленума по ОСАГО 29 января 2015 года.

Инициатива юристов.

Досудебное урегулирование споров

Если водитель с ОСАГО нанял специализированного юриста, у него есть все шансы разрешить спор в досудебном порядке.

В этом случае юрист готовит бланк страховой претензии и направляет его в страховую компанию. Претензия составляется в установленном порядке и заверяется подписью страхователя. Как правило, страховщики не спешат отвечать на подобные претензии, как положительные, так и отрицательные.

Они находят разные причины, например, необходимость проведения дополнительных тестов и обследований. Страховые компании пытаются затянуть расследование, опираясь на срок исковой давности в 24 месяца. Если страховая компания не решает вопрос без вмешательства суда, адвокат подготовит исковое заявление и направит его в суд для решения вопроса на основании этого предложения.

Оставьте заявку на разговор с юристом:.

это важно! Согласно статье 16.1 ФЗ, статье 40, обращению в суд должно предшествовать обращение в коллегию. Клиент должен получить письменный ответ от страховщика в течение пяти дней, и только после этого он может рассчитывать на начало судебного разбирательства.

Как решаются споры в суде

Учитывая частое сопротивление страховщиков решению вопроса о «дружеских» выплатах, спорные вопросы приходится рассматривать в суде. Часто юристы в таких спорах ссылаются на положения статьи 179 ГК РФ, согласно которой любая сделка, совершенная под влиянием обмана или угрозы, может быть признана недействительной, но такое решение может принять только суд. Участники процесса также руководствуются статьей 944 Гражданского кодекса РФ.

В соответствии с ее положениями, владелец транспортного средства обязан уведомить страховую компанию обо всех обстоятельствах, послуживших основанием для страхового случая. При расторжении договора страхования также должны быть оговорены финансовые вопросы, связанные с размером ущерба и суммой выплаты. Подписывая договор, клиент должен знать, какие обстоятельства являются решающими.

Если клиент скрывает какую-то информацию (если она не потеряла существенности), у страховщика есть все основания настаивать на расторжении договора. Фемида на стороне страхователя, если клиент не получил причитающуюся ему выплату, что может произойти, если страховщик поздно уведомил страхователя или представил неполный пакет документов. Суд обяжет страхователя уведомить страховщика и представить полный пакет документов с полной информацией, в том числе о размере убытка.

В соответствии с положениями пункта 44 Правил обязательного страхования, лицо, требующее возмещения, должно представить такие документы.

- Справка, подтверждающая факт самого ДТП (выдается сотрудниками ГИБДД).

- {пробел} извещение о ДТП

- копия протокола о дорожно-транспортном происшествии, составленного сотрудником полиции

- Постановление об административном правонарушении

- Постановление об отказе в возбуждении уголовного дела (при наличии).

Эксперты рекомендуют не затягивать ситуацию, а сразу же сообщить о случившемся специалистам страховой компании. Если все необходимые документы получены, их следует немедленно доставить в страховую компанию. Только в этом случае можно рассчитывать на положительное решение проблемы страховых выплат.

При вынесении решения суд примет во внимание такой важный показатель, как потеря рыночной стоимости автомобиля. Она учитывается вместе со стоимостью профессиональных услуг по восстановлению автомобиля, включая стоимость запасных частей. Поэтому суд не может отказать в удовлетворении законного требования клиента страховщика, поскольку оно свидетельствует о снижении потребительской стоимости транспортного средства.

Восстановлению также подлежат расходы на транспортировку транспортного средства краном и доставку пострадавшего в медицинское учреждение, хранение транспортного средства и другие расходы, связанные с ДТП, виновником которого был застрахованный водитель.

Страховые споры по осаго

Статья 16.1. Особенности рассмотрения споров по договорам обязательного страхования.

(Введена Федеральным законом от 21. 07. 2014 N 223-ФЗ)

1. до подачи в страховую компанию заявления с требованием о выплате страхового возмещения потерпевший обязан обратиться в страховую компанию с требованием о выплате страхового возмещения или возмещении непосредственного ущерба, приложив к нему документ, предусмотренный правилами обязательного страхования.

(Федеральный закон от 28. 03. 2017 N 49-ФЗ)

(см. предыдущую версию текста)

При возникновении спора между потерпевшим, не являющимся потребителем финансовых услуг, как он определен в соответствии с Федеральным законом «О защите прав потребителей финансовых услуг», и страховщиком в связи с исполнением последним договора страхования. Если потерпевший, как он определен в настоящем разделе, до предъявления требования к страховщику, вытекающего из неисполнения или ненадлежащего исполнения обязательств по договору обязательного страхования, не договорился о размере страховых взносов, подлежащих уплате страховщиком. Страховщик обязан в установленный срок ответить на заявленное потерпевшим требование о точном исполнении обязательств, вытекающих из договора обязательного страхования, либо направить мотивированный отказ в удовлетворении такого требования.

(См. Федеральный закон от 23 июня 2016 г. N 214-ФЗ, от 28 марта 2017 г. N 49-ФЗ, Федеральный закон от 4 июня 2018 г. N 133-ФЗ)

(см. предыдущую версию текста)

В случае возникновения разногласий между потерпевшим, являющимся потребителем финансовых услуг, определенным в соответствии с Федеральным законом «Об уполномоченном по правам потребителей», и страховой компанией по договору страхования обязательств относительно исполнения последней своих обязательств по договору, неисполнения по договору обязательного страхования или ненадлежащего исполнения своих обязательств несогласие потерпевшего, указанного в настоящем пункте, с размером обязательств страховой компании по полису ОСАГО и несогласие договора ОСАГО с размером обязательств страховой компании по полису ОСАГО до предъявления к страховой компании иска, вытекающего из ненадлежащего исполнения ею своих обязательств по полису ОСАГО.

(абзац введен Федеральным законом от 04. 06. 2018 N 133-ФЗ)

2. защита прав и действий потерпевшего или физического лица, являющегося потерпевшим, осуществляется в соответствии с Законом Российской Федерации от 7 февраля 1992 г. Закон.

Надлежащим исполнением страховой организацией своих обязательств по договору обязательного страхования считается выплата страхового возмещения или выдача отремонтированного транспортного средства в сроки, установленные настоящим Федеральным законом. Вступившее в силу решение о правах уполномоченного по правам потребителя принимается Комиссией по финансовым услугам для потребителей в порядке и сроки, установленные ее решением, в соответствии с «Положением об уполномоченном по правам потребителя по финансовым услугам для потребителей».

(Федеральный закон от 04. 06. 2018 N 133-ФЗ)

(см. предыдущую версию текста)

Начало периода просрочки для целей исчисления неустоек (штрафов) в соответствии с Законом Российской Федерации от 7 февраля 1992 года N 2300-1 «О защите прав потребителей при надлежащем исполнении обязательств страховыми организациями».

(абзац введен Федеральным законом от 04. 06. 2018 N 133-ФЗ)

3. если суд удовлетворит требование потерпевшего о выплате страхового возмещения, суд налагает на страховую компанию штраф в размере 50 процентов от разницы между общей суммой страхового возмещения, определенной судом, и суммой страхового возмещения, выплаченной добровольно. Страховыми компаниями.

Если страховая компания исполнила решение секретаря по правам потребителей финансовых услуг, вступившее в силу в соответствии с федеральным законом, страховая компания освобождается от уплаты штрафа, предусмотренного в первом абзаце настоящего раздела.». «О решении Секретаря по правам потребителей финансовых услуг», в порядке и в сроки, установленные этим решением.

(абзац введен Федеральным законом от 04. 06. 2018 N 133-ФЗ)

4. в случае нарушения срока возврата страховых взносов или их частей при досрочном прекращении договора обязательного страхования в соответствии с пунктом 4 статьи 10 настоящего Федерального закона. На застрахованное лицо — физическое лицо налагается неустойка (пеня) в размере 1 процента суммы страхового взноса или его части за каждый день просрочки, не превышающей сумму страхового взноса или его части, подлежащую возврату.

(Пункт 4 в редакции Федерального закона от 25 мая 2020 года N 161-ФЗ)

(см. предыдущую версию текста)

5. если обязательства страховой организации исполнены в порядке и на условиях, установленных настоящим Федеральным законом, страховая организация освобождается от обязанности по уплате санкций (штрафов), пеней и (или) неустоек. ФЗ «О защите прав потребителей финансовых услуг» и доказал ли страховщик, что нарушение условий произошло вследствие непреодолимой силы или неосторожности потерпевшего.

(Федеральный закон от 04. 06. 2018 N 133-ФЗ)

(см. предыдущую версию текста)

16. об определении конституционно-правового смысла пункта 6 статьи 1 см. постановление конституционного суда российской Федерации от 15 декабря 2025 г.

N 58-П; постановление конституционного суда российской Федерации от 15 декабря 2025 г. N 58-П; постановление конституционного суда российской Федерации от 15 декабря 2025 г. N 58-П.

6. общая сумма штрафа (пени), подлежащая уплате потерпевшему (физическому лицу), то есть сумма денежного штрафа, не может превышать страховой суммы по виду причиненного вреда, установленной настоящим Федеральным законом

7. сумма штрафов (неустоек), пеней и штрафов, связанных с заключением, изменением, исполнением и (или) расторжением договоров обязательного страхования, не предусмотренных настоящим Федеральным законом, не может быть взыскана страховыми организациями.

8. страховая компания несет ответственность за выполнение обязательств, вытекающих из договора обязательного страхования, заключенного страховым агентом или страховым брокером.

Судебная практика по ОСАГО

Большинство споров со страховщиками в филиалах PHC вызвано отказом страховщиков выплачивать возмещение. Одной из причин этого является невозможность осмотра поврежденного автомобиля. Страховщики утверждают, что установить факт страхового случая невозможно, так как водитель уклонился от осмотра.

Однако этот аргумент работает только в том случае, если DE предпринял все меры для организации осмотра, в том числе письменно уведомил потерпевшего, и это можно подтвердить в письменном виде. При отсутствии доказательств такого уведомления считается, что потерпевший не был уведомлен. Поэтому Верховный суд считает невозможным отказать ему в выплате страхового возмещения (определение № 9-КГ17-12 от 31 октября 2017 года).

Страховщик не может диктовать условия осмотра авто пострадавшего

Если в результате ДТП транспортное средство повреждено настолько, что его нельзя использовать, страховщик обязан провести осмотр на территории потерпевшего в течение пяти дней. К такому выводу пришел Верховный суд в своем определении № 77-КГ17-25 от 31 октября 2017 года.

Даже если страховая компания неоднократно вызывает водителя на осмотр и согласовывает график, водитель имеет право проигнорировать эти письма и провести осмотр самостоятельно. Потерпевший не обязан вызывать кран и оплачивать услуги. А если досудебное разбирательство в споре по ОСАГО не принесло результата и страховая компания отказывается платить, нужно обращаться в суд.

Читайте также.

Расчет ущерба по справочникам РСА необоснованно занижает страховые выплаты

Пожалуй, самой крупной сферой страховых споров по ОСАГО являются разбирательства, связанные с занижением суммы выплат. Согласованная страховщиками сумма ущерба зачастую на 30-50% ниже реальных убытков. Если водителей это не устраивает, они обращаются за независимой экспертизой.

Однако экспертиза не всегда является «активом» для судов.

Теперь появился новый аргумент в пользу потерпевших. На практике страховщики при расчете ущерба опираются на справочники РАМИ, и эти суммы оказываются ниже рыночных.

Цены в справочниках РАМИ значительно ниже рыночных. И, по мнению Судебной коллегии по экономическим спорам Верховного суда РФ, это приводит к экономически необоснованному занижению страховых выплат (определение от 16 марта 2018 года № 306-КГ17-17947). Соответственно, размер ущерба, рассчитанный страховыми компаниями, также должен быть пересмотрен.

Страховая возместит все расходы, а не только ущерб

Если страховая компания доказывает, что он должен возместить только имущественный ущерб и вред здоровью, знайте, что это откровенная ложь. В его обязанности входит возмещение не только ущерба, но и других расходов, понесенных в связи с его участием в ДТП (п. 36 Постановления Пленума Верховного Суда РФ № 58 от 26 декабря 2017 года).

Поэтому основанием для подачи иска и судебного разрешения спора по ОСАГО, несомненно, станет отказ в возмещении ее расходов.

Читайте также.

- Эвакуация и хранение поврежденных транспортных средств и иного имущества,

- Транспортировка пострадавших в больницу и другие транспортные расходы,

- Ремонт дорожной инфраструктуры, ограждений и оборудования АЗС,

- Восстановление поврежденного имущества,

- Созыв членов чрезвычайной комиссии,

- доставка строительных материалов для восстановительных работ и т.д.

Неверные сведения в договоре – виноват страховщик

Отказ в страховом покрытии на основании неверной информации в документе страхового полиса обычно считается безнадежным, если его оспорить. Однако судебная практика по Закону об ОСАГО свидетельствует об обратном. В качестве примера можно привести решение Верховного суда РФ № 34-КП7-8 от 10 марта 2017 года.

В данном деле страховщик требовал аннулировать полис страхования автогражданской ответственности на том основании, что страхователь умышленно сообщил страховщику ложные сведения о месте нахождения автомобиля. Вместо Мурманской области была указана Ленинградская область. Однако это не было оспорено в Верховном суде.

Как профессиональные представители рынка, СК должна была четко представлять себе достоверность информации, которую она получала от клиентов. И поскольку страховщик не смог доказать, что клиент намеренно хотел ввести его в заблуждение, ему было отказано в расторжении договора.

Неустойка – на всю сумму возмещения

Штрафы за несвоевременную выплату страховых возмещений должны включать в себя восстановительные расходы, а также иные расходы, говорится в пункте 25 Обзора судебной практики по рассмотрению споров, связанных с ОСАГО (утвержден Исполкомом Верховного Суда РФ 22 июня 2016 года). Как указано, суды при рассмотрении споров по страховым полисам выплачивают штрафы без учета расходов водителя на эвакуацию и других расходов. Такой подход не оправдан.

Штраф должен покрывать все расходы, понесенные в результате ДТП.

Повреждения при ремонте чреваты неустойкой и моральным ущербом

Страховщики несут ответственность за качество ремонтных работ, выполненных в рамках страхового возмещения. Однако если автомобиль поврежден в результате ремонтных работ, разрешение спора по ОСАГО — это вопрос защиты прав потребителей.

К такому выводу пришел Верховный суд в своем решении по делу № 78-КГ 17-83 от 14 ноября 2017 года, в котором говорится, что потерпевший водитель вправе требовать от страховой компании не только устранения причиненного им ущерба, но и выплаты штрафа, предусмотренного статьей 23 Федерального закона «О защите прав потребителей». А это значит, что они вправе требовать Также компенсацию за психологический ущерб.

Утрата товарной стоимости также подлежит возмещению

Представьте, что вы попали в аварию на своем новом автомобиле, которому всего один-два года. Конечно, страховая компания восстанавливает машину, но она никогда не будет совершенно новой. Клеймо «битого» ТС останется с вами на всю жизнь, и вы не сможете продать его по доаварийной цене.

Это потеря стоимости продукта. Это проявляется только в случае продажи автомобиля в будущем, но это не значит, что не нужно возмещать ущерб.Судебная практика по ДТП по ОСАГО на стороне потерпевшего.

Как указал Верховный суд РФ в определении по делу № 2 59-КГ 16-9 от 19 июля 2016 года, утрата товарной стоимости должна относиться к реальному ущербу. Она выражается в уменьшении стоимости транспортного средства вследствие ухудшения его товарного вида, эксплуатационных характеристик, прочности и долговечности (п. 37 постановления Пленума Верховного Суда РФ от 26 декабря 2017 г.

№ 58)). Компенсацию за утрату товарной стоимости можно предъявить к страховой компании или к причинителю вреда, если страховой суммы недостаточно для его покрытия.

Резюме

Разумеется, не все примеры положительных судебных решений были приняты во внимание. Невозможно охватить всю необъятную вселенную. Однако описанная здесь практика наводит на размышления, и многие из вопросов, рассматриваемых Верховным судом, на первый взгляд могут показаться безнадежными (как и мнения низших инстанций).

Речь идет о конкретных случаях, когда продолжение отстаивания своих прав приводит к положительным последствиям. Примеры!

| Людмила Разумова Издатель, практикующий адвокат с 2006 года |

Суд по ОСАГО

В идеале страхование ответственности должно гарантировать водителям своевременное возмещение имущественного ущерба в случае ДТП. Однако на практике страховщики задерживают выплаты или перечисляют очень небольшие суммы, которых не хватает даже на мелкий ремонт внешнего вида автомобиля. В этом случае добиться от страховой компании изменений практически невозможно.

Зачастую единственным выходом из такой ситуации становится обращение в суд.

Стоит ли судиться по ОСАГО?Как выиграть дело по ОСАГО?Какие документы необходимо предоставить в суд по ОСАГО?Как получить деньги после судебного разбирательства по ОСАГО?

Однако немногие автовладельцы знакомы с системой судопроизводства. Для обычного водителя обращение в суд — дело довольно сложное. Чтобы расследовать иск, необходимо правильно составить исковое заявление, посещать заседания и доказывать свою правоту.

Все это редко отпугивает водителей и заставляет их соглашаться на страдания, предлагаемые страховыми компаниями. Выходом из такой ситуации может стать общение с профессиональным юристом, который отвечает за все вопросы, связанные с гражданской ответственностью, и может представлять интересы потерпевшего.

Стоит ли судиться по ОСАГО?

Законодательство Российской Федерации обязывает всех автовладельцев иметь полис обязательного страхования. Таким образом, практически все перемещения по территории России застрахованы. В случае аварии страховая организация несет обязательства перед потерпевшим и выплачивает определенную сумму компенсации.

Для этого в случае аварии представители страховой компании проводят экспертизу, по результатам которой рассчитывается размер компенсации. Однако в большинстве случаев водитель считает, что денег на ремонт автомобиля недостаточно. Стоит ли судиться со страховой компанией?

Изначально необходимо понять некоторые факторы.

- Эксперты компании, которые проводят оценку ущерба, не так уж и независимы. Они создают экспертизу в интересах тех, на кого работают. Даже если нарушение оценки «во плоти», его вряд ли удастся доказать.

- Взыскивая компенсацию через суд, он должен сначала потратить деньги на оплату услуг собственного юриста-эксперта. Однако в конечном итоге все расходы компенсирует страховая компания. Если судья подтверждает правоту пострадавшего, страховая компания выплачивает недостающую сумму.

Конечно, добиваться справедливости стоит через судебные инстанции, которые определяются лично автовладельцем. Однако грамотный адвокат всегда может помочь выиграть судебный процесс. Статистика также показывает, что большинство пострадавших, обратившихся в судебные органы за увеличением компенсации, выигрывают разницу.

Кроме того, с недавних пор страховые споры подпадают под действие закона «О защите прав потребителей». У пострадавших есть возможность получить в суде компенсацию от солидной суммы.

Как выиграть суд по ОСАГО?

Иски против страховых компаний направляются в суд по месту нахождения страховщика или по месту жительства владельца пострадавшего транспортного средства. В иске указываются имя, фамилия, имя и фамилия истца, место жительства, количество полисов и название страховой компании.

Важно определить дату, когда действие документа было прекращено. Это важный фактор с учетом длительного срока исковой давности, который достигает трех лет с даты нарушения. Кроме того, в заявлении уточняется информация о размере требуемой выплаты.

К заявлению необходимо приложить пакет документов, подтверждающих факт работы. Перед судебным разбирательством очень важно собрать в страховой компании все документы, подтверждающие факты по данному вопросу. Заявление составляется в произвольной форме и подписывается лицом, подающим его.

Безответственные заявления составляются в двух экземплярах: один направляется в головной офис страховой компании (а не в филиал, указанный в договоре), второй — в суд. После подачи заявления заявитель должен подождать 30 дней. Этот срок установлен законом о решениях.

В течение этого срока потерпевший получает либо отказ, либо соглашение о возмещении.

Страховая компания не может сообщить вам о принятом решении, каким-либо образом затягивая процесс выплаты. В этом случае можно потребовать штраф (если вы не получите продление в течение 30 дней). Однако следует отметить, что, согласно закону, штраф не может превышать сумму компенсации.

Кроме того, чтобы получить штраф, необходимо обратиться в суд; чтобы выиграть разницу по ОСАГО, желательно нанять опытного юриста, который неоднократно занимался подобными делами.

Какие документы нужны для суда по ОСАГО?

Для подачи иска вам потребуется собрать следующие документы

- Справка о ДТП,

- Извещение о ДТП,

- Полис,

- Выписки из полисов постоянной части,

- Результаты независимой судебной экспертизы,

- Квитанции, полученные и выставленные компании,

- Результаты медицинских осмотров (в случае травмы),

- {пробел} подтверждение оплаты.

Кроме того, перед подачей иска рекомендуется определить расходы. То есть, чтобы истец подсчитал все расходы, предъявленные для подачи иска. В эту часть входят расходы на юридические услуги, госпошлину, оплату услуг независимых экспертов и почтовые расходы.

Если итоговая сумма расходов не превышает 50 000 рублей, то при превышении этой суммы иск следует направить в суд.

Как получить свои деньги после суда по ОСАГО?

Сроки выплат по решению суда во многом зависят от поведения истца после аварии. Страховые компании часто пытаются избежать выплаты компенсации, прибегая к различным уловкам. Например, при составлении договора в него включаются такие пункты, как отказ от выплаты в случае нарушения.

Пострадавшие должны принимать непосредственное участие во всех этапах процесса после аварии. Это включает в себя проведение независимых экспертиз, подготовку справок и фиксацию информации о ДТП, свидетелях и других лицах, причастных к аварии. Здесь очень важно не допустить ошибок.

Ошибки — это повод для страховщиков затянуть сроки выплат.

После того как суд встает на сторону истца и заставляет компанию выплатить определенную сумму, эти деньги, как правило, приходится ждать долгое время. Зачастую пострадавшие получают свои финансовые средства более чем через год.

Важно помнить, что при работе со страховщиком ОСАГО или КАСКО все взаимоотношения должны быть документально оформлены. Это не только поможет в процессе взыскания выплат, но и может стать единственным способом получить компенсацию в первую очередь. Часто сотрудники агентства «теряют» документы.

А без подтверждения того, что застрахованное лицо предоставило документы, и определения даты передачи бывает сложно что-либо доказать.

Как получить страховую выплату после ДТП

В июле 2018 года я попал в ДТП на своем автомобиле, в котором не было моей вины.

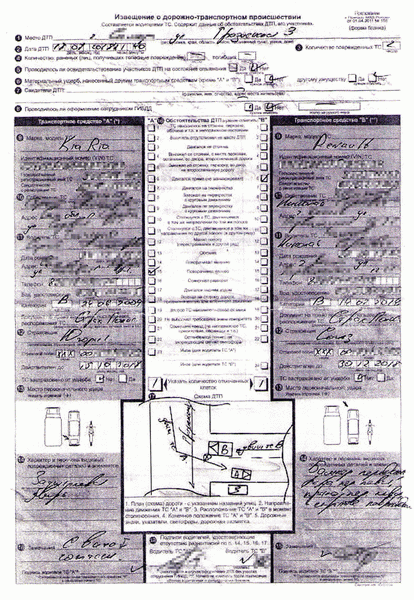

Так как повреждения были незначительными, мы со второй стороной оформили ДТП без сотрудника ГИБДД и по Европротоколу.

Когда я обратился в свою страховую компанию, там подтвердили, что случай не подпадает под страховой случай и никто не собирается компенсировать мне стоимость ремонта автомобиля. Я решил защищать свое дело в суде и выиграл его. В итоге моя страховая компания выплатила ₽153 794,67 и ₽64 383,63 за ремонт.

В этом разделе мы расскажем, как подать в суд на свою страховую компанию, если вы не согласны с ее решением, оценить свой ущерб, написать заявление и получить от нее деньги.

Как должно быть по закону

После дорожно-транспортного происшествия у его участников есть два варианта действий Они могут либо сами оформить ДТП с помощью Европротокола, либо обратиться к сотруднику ГИБДД для составления протокола.

Для оформления ДТП по Европротоколу водителю необходимо заполнить только один документ — извещение о ДТП, которое выдается страховой компанией при покупке ОСАГО. Водитель заполняет извещение на месте и спокойно уезжает. В этом случае ДТП должно соответствовать требованиям Европротокола.

- Участниками ДТП являются два автомобиля.

- Место происшествия — Россия.

- Повреждены только автомобили, человеческих жертв нет.

- Будущие расходы на ремонт поврежденного автомобиля водителя не превысят 400 000 рублей.

- Оба водителя застрахованы по ОСАГО.

Чтобы получить страховые выплаты по Европротоколу, пострадавший водитель должен обратиться в филиал страховой компании, в которой у него оформлен полис ОСАГО. Контактные данные обычно можно найти на сайте страховой компании. В страховую компанию необходимо предоставить следующую информацию

- Оригинал Европротокола.

- Действительный полис ОСАГО.

- Документ, удостоверяющий личность.

После этого виновный водитель должен сообщить о ДТП в страховую компанию.

Если пострадавший водитель обратится в страховую компанию с правильно оформленным европротоколом, страховая компания должна рассчитать ущерб и выдать направление на ремонт.

Компенсация может быть не выплачена из-за того, что страховая компания не выдала направление на ремонт в следующих случаях.

- Если страховой случай произошел в результате ядерного взрыва, радиоактивного излучения или бунта.

- Если страховой случай произошел по вине водителя — водитель стал причиной аварии, за которую он имеет право на возмещение.

- Если водитель не предоставил страховой компании все необходимые для выплаты документы и не может доказать, что страховой случай действительно произошел, а также размер компенсации.

Этот список является исчерпывающим. В выплате не может быть отказано по любой другой причине.

Получить информацию обо всех

страховании, штрафах и изменениях в лицензиях ОСАГО в нашей рассылке для водителей.ЗарегистрироватьсяПодписываясь, вы соглашаетесь с Соглашением о передаче данных и Политикой конфиденциальности.

Как было у меня

Все документы, включая Европротокол, договор ОСАГО и паспорт, я предоставил в ближайший к моему дому офис страховой компании 19 июля 2018 года, на следующий день после ДТП.

Повреждения были незначительными: вмятины на крыльях и бампере и поврежденные фары. Этот ущерб был покрыт в рамках компенсации по Европротоколу и потребовал около 100 000 рублей на ремонт.

Состояние моего автомобиля после аварии

Состояние моего автомобиля после аварии

В день подачи документов о ДТП представитель страховщика осмотрел автомобиль и составил внутренний отчет о повреждениях. 1 августа я получил направление на ремонт.

В тот же день, когда я получил направление на ремонт, мне неожиданно позвонил руководитель отдела урегулирования убытков страховой компании. Он сказал, что ему нужно дополнительное время для рассмотрения моего дела. Поэтому я позвонил в автосервис, указанный в направлении на ремонт.

Там мне сказали, что не согласятся ремонтировать мою машину, пока я не получу официального разрешения от страховщика.

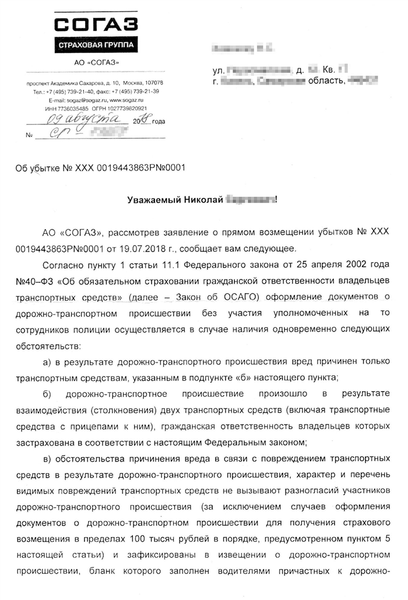

В результате я получил письмо от своего страховщика, в котором говорилось, что я не застрахован. Как будто не было никакого упоминания о ремонте. Страховая компания ссылалась на то, что другой водитель не был виновен в аварии, а это было не так.

Я не согласился с решением страховой компании. Чтобы доказать свою правоту, я сначала написал исковое заявление, а затем обратился в суд. Узнайте, что делать, если вы оказались в такой же ситуации.

Страховая компания сначала выдала мне направление на ремонт, а потом сделала вид, что ничего не произошло.

Шаг первый.

Получить официальный отказ в выплате

Прежде всего, вам следует ожидать официального письма от вашего страховщика, обязывающего вас объяснить причины отказа в выплате по страховке КТЭО. Первым об отказе мне сообщил специалист страховой компании, который принял документ. Официальное письмо от страховой компании пришло по почте 15 сентября 2018 года.

Они отказались выплачивать страховую сумму и ремонтировать автомобиль якобы потому, что второй участник ДТП не признал свою вину в аварии. Однако у меня осталась копия евро. В ней были точно определены пострадавшая сторона и виновник — второй участник.

Подпись в протоколе это подтверждала.

Ситуация была неразумной, и я решил дальше отстаивать свою правоту.

Европотор прошел обучение после аварии. Другая часть протокола была подписана со словами «С ошибкой согласен».

Шаг второй.

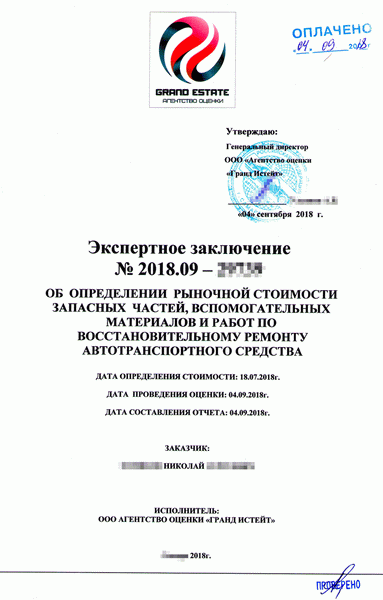

Оценить ущерб

Для обращения в страховую компанию необходима точная сумма причиненного ущерба. Для этого нужно обратиться в специализированную организацию и получить официальный отчет, в котором будет указана стоимость ремонта автомобиля. Важно, чтобы организация имела все необходимые лицензии на проведение экспертизы.

К оценке привлекаются все заинтересованные участники ДТП. В моем случае я был вторым участником ДТП со страховой компанией. В итоге пришел только второй участник, а страховая компания проигнорировала приглашение.

После оценки, 4 сентября, я получил экспертизу, заверенную печатью агентства. Согласно ей, я должен был потратить 64. 383. 63.

64. 383 рубля необходимо было потратить на ремонт, согласно отчету об оценке ущерба.

Услуги по оценке оплачиваются отдельно, и стоимость зависит от количества поврежденных предметов. В моем случае оценочная стоимость составила 7 000 °C.

Обложка экспертного отчета о стоимости ремонта моего автомобиля.Шаг 3.

Обложка экспертного отчета о стоимости ремонта моего автомобиля.Шаг 3.