Счет 68 «Расчеты по налогам и сборам» используется в бухгалтерском учете для организации данных о налоговых расходах. На этом счете учитываются внутренние и внешние расходы организации по отдельным статьям.

Специфика использования счета 68 в бухгалтерском учете

- Земельный налог,

- НДС,

- Налог на потребление,

- Другие косвенные налоги.

Записи ведутся по каждой налоговой декларации. В результате этой работы учитываются текущие и просроченные платежи, штрафы, просроченные платежи и рассрочки.

Счет 68 может иметь дебетовое и кредитовое сальдо. Это зависит от характера налоговых обязательств. В случае неуплаты сумма налога отражается в кредитовом сальдо. Если же возникает переплата, то сальдо меняется на дебетовое.

При отражении налоговых операций по кредиту счета 68 учитывается сумма налогов и сборов, подлежащая уплате. Списание — уплата или изменение налогового обязательства.

Субсчета и аналитика

Субсчета счета 67 дифференцируются на следующие виды в зависимости от метода предыстории.

- Имущество. Платежи производятся за право собственности на конкретные объекты. К ним относятся, например, транспорт, земля и другие материальные активы, находящиеся на балансе компании.

- Косвенные. Они включаются в конечную стоимость продукции организации. Они могут включать, например, НДС и таможенные пошлины.

- Результаты экономической деятельности. Зависит от величины прибыли, полученной организацией.

Кроме того, выделяют субсчета на основе определения конкретных налогов или сборов.

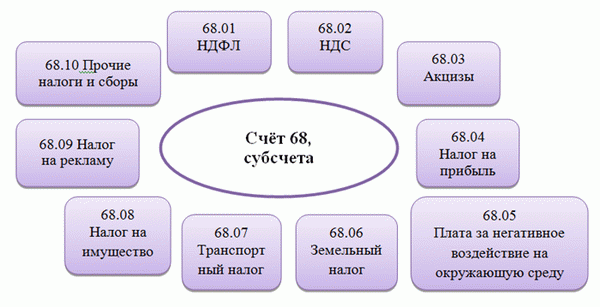

- 68.1 — налог на доходы физических лиц со всех работников организации,

- 68. 2 — НДС к уплате,

- 68.3 — Налог с продаж,

- 68. 4 — Налог на прибыль и сверка с бюджетом,

- 68. 6 — Земельный налог,

- 68. 7 — Транспортный налог,

- 68. 8 — Налоги на имущество организаций, {пространство}

- 68. 9 — Налог на рекламу,

- 68. 10 — прочие налоги и сборы,

Предприятия вправе использовать только те расчеты, которые соответствуют характеру их деятельности. Большинство российских предприятий ведут налоговую деятельность по счету 68, используя только первый и второй субсчета.

Детальная отчетность по счету 68 ведется отдельно по каждому субсчету. Это связано с неизбежными различиями в их балансах. Дебетовое сальдо включается в активы, а кредитовое — в пассивы, что важно для правильного отражения в налоговых декларациях и других отчетах.

Проводки

Ниже приведены общие бухгалтерские проводки по счету 68 (дебет/кредит).

- 68/51 — Уплата налогов или сборов в бюджет,

- 68/19 — Получен входной НДС,

- 99/68 — Налог на прибыль к уплате,

- 90/68 — НДС с производственных затрат,

- 70/68 — налог на доходы физических лиц к уплате, {пространство}

- 68/68 — зачет налогов и сборов (производятся соответствующие расчеты).

Счет 68: субсчета и проводки

Для отражения расчетов с бюджетом коммерческие организации используют счет 68. Переход на единовременные налоговые платежи внес определенные нюансы в отражение этих операций в бухгалтерском учете. В данной статье рассмотрен процесс ведения бухгалтерского учета налоговых платежей, перечислены субсчета счета 68 и показаны типовые записи.

Счет 68 используется для сбора данных и получения информации о сверке с бюджетом сумм налогов и сборов, уплаченных организацией как налогоплательщиком и налоговым агентом. Данный счет включен в раздел IV «Расчеты» Проекта Положения по бухгалтерскому учету финансово-хозяйственной деятельности, утвержденного приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

По кредиту счета «Расчеты по налогам и сборам» отражается сумма налоговых обязательств, подлежащая уплате по данным налоговых деклараций и расчетов. Например, налог на прибыль кредитуется на счет 68, счет 99 «Прибыли и убытки», а налог на доходы физических лиц — на счет 70 «Суммы, уплаченные по расходам на содержание персонала».

Суммы, перечисленные в бюджет, и суммы НДС, принятые к вычету по приобретенным товарам, отражаются по дебету счета 68.

Детальный учет по счету ведется по каждому виду налогов и сборов.

Поскольку счет 68 предназначен для обобщения информации о налогах и сборах, для каждого обязательства необходимо открыть отдельный субсчет. План счетов не содержит перечня таких субсчетов. Поэтому организации могут самостоятельно формировать перечень субсчетов счета 68, исходя из особенностей своей деятельности и налогового режима.

На практике обычно применяются аналитические счета, предусмотренные типовой структурой программы «1С». К ним относятся следующие.

- 01 — Налог на доходы физических лиц,

- 02 — налог на добавленную стоимость, {пробел}

- 03 — Налог на потребление, {пробел}

- 04 — Подоходный налог,

- 05 — Платежи за негативное воздействие на окружающую среду,

- 06 — Земельный налог,

- 07-Трансферный налог,

- 08-Налог на недвижимость,

- 10-Другие налоги и сборы

- 12-Налоги при упрощенной системе налогообложения,

- 13-Коммерческий налог.

Кроме того, компании имеют право регистрировать дополнительные расчеты. Например, 68. 01.

1 — налог на доходы физических лиц, исчисленный налоговым представителем; 68. 01. 2 — налог на доходы, превышающие доходы, исчисленные налоговым представителем.

Такой детальный анализ позволяет отслеживать неуплату налогов, выделяя налоговые ставки до пороговых значений доходов, превышающих установленные лимиты.

Аналитический учет также ведется по видам платежей федерального правительства, бюджета субъекта: налоги, пени, штрафы, уровень бюджета.

Перечень из 68 отдельных счетов включен в рабочий план счетов, который определяется учетной политикой.

С 2025 года переход на единый налоговый счет потребует добавления отдельного субсчета. Их количество и названия утверждаются самостоятельно. Для программы 1С это счет 68.90 «Единый налоговый счет».

Учетная политика должна быть заполнена соответствующим образом.

Учет накопления налогов и взносов ведется на счете 68 «Зачеты и платежи по требованиям».

Процесс формирования бухгалтерских записей зависит от вида уплачиваемого налога. Так, если организация исчисляет налог на недвижимость, то обязательство адаптируется к себестоимости.

Если косвенные налоги начисляются и включаются в конечную стоимость продукции, то начисление отражается на счетах бухгалтерского учета.

Если компания отражает сумму налога на прибыль в результатах периодической деятельности, то счет 68 кредитуется на счет финансовых результатов.

В таблице приведены типовые записи по счету 68 для каждого уровня бюджета, на котором уплачивается налог.

62. 02 «Расчеты с покупателями по авансам

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счет 68 является активным аффирмацией «Расчеты по налогам и сборам» и отражает общую информацию о деятельности сотрудника и расчетах с ним по налогам и сборам, уплачиваемым налогоплательщиком.

- 1 Счет 68 «Бухгалтерский учет».

- 2 счет 68 ‘сверка расчетов по налогам и сборам’

- 3 стандартные записи

- 3. 1 Пример 1. 68. 01 «Налог на доходы физических лиц

- 3. 2 Пример 2. Компьютерная бухгалтерская проводка 68. 02 «НДС».

- 3. 3 Пример 3. Компьютерная бухгалтерская проводка 68. 04 «Налог на прибыль».

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Мнение экспертаАлександров Павел АнатольевичСчет 68 является активным аффирмацией «Расчеты по налогам и сборам» и отражает общую информацию о деятельности сотрудника и расчетах с ним по налогам и сборам, уплачиваемым налогоплательщиком.

- 1 Счет 68 «Бухгалтерский учет».

- 2 счет 68 ‘сверка расчетов по налогам и сборам’

- 3 стандартные записи

- 3. 1 Пример 1. 68. 01 «Налог на доходы физических лиц

- 3. 2 Пример 2. Компьютерная бухгалтерская проводка 68. 02 «НДС».

- 3. 3 Пример 3. Компьютерная бухгалтерская проводка 68. 04 «Налог на прибыль».

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета счета 68 используются для учета налогов и сборов, уплачиваемых организацией, в зависимости от сферы деятельности и выбранного налогового режима. Для каждого вида налога открывается отдельный счет.

К счету 68 также можно открыть дополнительные субсчета.

- 68. 11 — ЕНВД,

- 68. 12 — ЕСХН,

- 68. 13 — Коммерческий налог.

Типовые проводки

Основные проводки по этому счету приведены в таблице.

Получите бесплатный понятный самоучитель по 1С:.

- 1С Бухгалтерия 8. 3 — Самоучитель,

- 1С ЗУП 8. 3 Самоучитель: 1С ЗУП 8. 3 Самоучитель: 1С ЗУП 8. 3 Самоучитель.

Билл Дт. Кт счета Описание должности Основной документ 68 19 Сумма налога, фактически перечисленная в бюджет + НДС Платежное поручение 68 50/51, 52, 55 Оплачивайте налоговые долги наличными или через банки Платежное поручение 70/75 68 Удержание НДФЛ с доходов работника или учредителя Расчет взносов в бюджет 99 68 Отражен подоходный налог {пространство} 70 68 Отражает сумму подоходного налога с физических лиц к уплате 90 68 Отражает НДС, НДФЛ и косвенные налоги {пространство} {пространство} {пространство} {пространство} 91 68 Финансовая отчетность (операционные расходы) Расчетные ведомости и акты приема-передачи Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Предположим, что по итогам месяца ООО «Осень» бухгалтер исчислил НДФЛ с зарплаты сотрудника в размере 107, 256 руб. Кроме того, учредителю были выплачены дивиденды, сумма налога с которых составила 65, 123 руб.

Бухгалтерские проводки по начислению НДФЛ на счете 68:.

Билл Дт. Кт счета Сумма взносов, руб. Описание должности Основной документ 70 68. 01 107 256 Подоходный налог с физических лиц, удержанный с заработной платы 75.02 68. 01 65 123 Подоходный налог с физических лиц, удержанный с дивидендов Карточки уплаты НДФЛ и бухгалтерские справки 68. 01 51 107 256 Перечисления подоходного налога с заработной платы физических лиц в бюджет Платежное поручение 68. 01 51 65 123 Дивиденды, перечисленные в бюджет. Платежное поручение Пример 2. Проводки по субсчёту 68.02 «НДС»

ООО «Лето» конец второго квартала (основная деятельность):

- Начислен НДС в размере 78 958 руб,

- Восстановлен НДС, принятый к вычету по скидкам (предоплате) за предыдущий квартал в размере 36, 695 руб.

- НДС при реализации основных средств составил 7 959 рублей.

ООО «Бухгалтер «Лето» отразило начисленный НДС следующими записями.

Билл Дт. Кт счета Сумма взносов, руб. Описание должности Основной документ 90.03 68. 02 78 958 Начисленный НДС (реализованный) {пространство} {пространство} {пространство} {пространство} 76 Предоплата 68. 02 36 695 НДС восстановлен. Книга продаж 91.02 68. 02 7 959 НДС (ПП) понесен. Принято к учету — Свидетельство о движении 68. 02 51 123 612 Налоги, перечисленные в бюджет. Платежное поручение Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Расчет 68. 04. 01 используется для бухгалтерского мониторинга и налогового расчета по налогу на прибыль бюджетов — 68. 04. 02.

Налог на прибыль является итогом авансовых платежей отчетного периода, квартальных, 06 и 09 месячных авансовых платежей и налогового периода — календарного года.

По итогам отчетного периода предположим, что за квартал ООО «Весна» получило прибыль. Это 310 000 рублей и налог, перечисленный в бюджет.

Бухгалтер ООО «Весна» сделал следующую запись в 68.04 «Налог на прибыль».

Билл Дт. Кт счета Сумма взносов, руб. Описание должности Основной документ 99 68. 04. 02 310 000 Налог на прибыль с понесенных расходов {пространство} 68. 04. 01 51 310 000 Налоги, перечисленные в бюджет Платежное поручение Добавить комментарий Отменить ответ

Вы должны войти в систему, чтобы оставить комментарий.

Этот сайт использует Akismet для борьбы с нежелательными письмами. Узнайте, как они управляют данными о ваших комментариях.

Счет 68 в бухучете

Это утверждено приказом Минфина РФ от 31. 10. 2000 94Н «О проведении сверки расчетов по налогам и сборам».

Счета 68, используемые предприятиями, приведены в таблице.

Счета.68 Собирается информация о бюджетных механизмах (начислениях, платежах). Анализ проводится в разрезе видов платежей (налоги, пени, штрафы и т.д.) и уровня бюджета (федеральный, субъект).

Что касается вопроса: счет 68 активный или пассивный — счет 68 энергичный. Это связано с тем, что финалы и инициалы громко звучат как при выставлении счетов, так и при их зачислении. Если дебетовое сальдо по счету 68 на конец периода означает, что учреждение имеет право на возмещение расходов или что показатели работы превышены, то кредитовое сальдо показывает сумму, причитающуюся бюджету.

На счете 68 компании имеют право создавать дополнительные независимые компьютеры. Например, на счете 68.01 откройте следующий счет.

- 68. 01. 1 — Подоходный налог физических лиц, исчисленный налоговым органом (отражается подоходный налог, исчисленный и уплаченный физическими лицами по трудовым отношениям, гражданско-правовым договорам и т.д.)

- 68. 01. 2 — Подоходный налог с физических лиц с доходов, превышающих установленный лимит, исчисленный налоговым органом,

- 68. 01. 3 — налог на доходы физических лиц с дивидендов (до 5 млн руб. по ставке 13%),

- 68. 01. 4 — налог на доходы физических лиц с дивидендов (до 5 млн руб. по ставке 15%); {пробел}

Открытый счет 68 (68. 01. 3 и 68. 01. 4) — бухгалтерские записи по возникшим и выплаченным доходам полезны для разграничения дивидендов учредителям и выплаченных доходов, а также ставок до пороговых значений доходов.

Вам будут полезны: все планы счетов бухгалтерского учета

Проводки по федеральным налогам

Федеральное правительство (статья 13 Налогового кодекса РФ):

- Бат,

- Налог на потребление,

- Подоходный налог с физических лиц,

- Подоходный налог,

- Мет,

- Водный налог,

- Плата за использование дикой природы и водных ресурсов,

- Государственные налоги,

- на дополнительные доходы от добычи углеводородного сырья.

Предприятия ведут учет начисленных и уплаченных сумм НДС на счете 68.02:

- ДТ 68.02 кт 19 «НДС по приобретенным ценностям» — сумма, принятая к вычету у налогоплательщика на основании счетов-фактур, предоставленных поставщиком,

- ДТ 90. 03 «НДС» (91. 02 «Прочие расходы») ДТ 68. 02 — НДС начисляется при реализации товаров, проектов и услуг.

На счете 90. 03 отражаются суммы, относящиеся к основным видам деятельности компании, а на 91. 02 — к другим.

Например, компания производит мебель, оформляя продажу мебели покупателям — ДТ 90. 03 К 68. 02 — и сдает в аренду ИТ-оборудование.

Эта деятельность не связана с основной (ДТ 91. 02 К 68. 02).

Рассмотрим анализ счета 68 на примере НДС.

В таблице приведен анализ того, что означают количественные показатели при анализе счета 68. 02.

Введите сумму НДС, полученную от поставщика приобретенных товаров.

Например, сумма, восстановленная в результате адаптации доказательства

Платежи в бюджет

Возврат НДС из бюджета

Учет НДС с авансов

Начислен НДС с авансов, полученных от покупателей

НДС, начисленный с продаж покупателям по основной деятельности

Корректировка НДС с продаж

Возникли продажи по прочим видам деятельности

Платежи в бюджет отразите в следующем регистре: ΔT68kt 51.

Запись для учета мониторинга налога на доходы физических лиц:

- ДТ 70 «Расчеты с персоналом по оплате труда» (76. 10 «Прочие расчеты с физическими лицами»)

- ДТ 68. 01 переносится на КТ 51 — Бюджет.

В статусе оборота сбор 68 указывает на переплату в бюджет. За счет собственного капитала предприятия подоходный налог сверх вознаграждения не допускается, но такие ситуации все же возникают, например, из-за ошибок бухгалтеров. Такую переплату нельзя зачесть за счет будущих питплат, но можно написать заявление на возврат или зачет, уплатив другое налоговое обязательство (ст.

266 НК РФ, письмо Минфина России от 16 сентября 2014 г. № 03-04, 29 сентября 2014 г. (письмо Налоговой службы РФ).

Эксперты КонсультантПлюс рассказали, как организовать аналитический учет на счетах бухгалтерского учета. Воспользуйтесь этими инструкциями бесплатно.

Проводки по региональным налогам

В статье 14 Налогового кодекса РФ описаны региональные налоги.

- На имущество организации,

- На игорный бизнес,

- Переводы.

На примере перевода разберем по шагам, как работает бухгалтерская программа.

Шаг 1. Зарегистрируйте транспортное средство на основании документов (например, паспорта транспортного средства, свидетельства о допуске). ГИБДД, ФНС, дата регистрации на транспортное средство код типа (например, легковой автомобиль 51000), VIN, марка, сигнал светофора, мощность двигателя (лошадиные силы, от этого зависит налоговая ставка).

См. статью 361 Налогового кодекса РФ), размер повышающего коэффициента для дорогостоящих автотранспортных средств (указан в абзаце втором статьи 362 Налогового кодекса РФ), режим налогообложения.

Шаг 2: Определите счет, на который следует отнести расходы по налогу на передачу. Как правило, это 20 (если автомобиль связан с производством) или 26 (если, например, автомобиль используется административным персоналом или служит для общехозяйственных нужд).

На основании данных классификации бухгалтерская система автоматически рассчитывает налоги, подлежащие уплате в конце каждого квартала, и относит их на затраты.

28. 02. 2022 ООО «ППТ. РУ» уплатило 66 361 рубль транспортного налога, заложенного в бюджет за четвертый квартал 2021 года, 31. 03. 2022. Отражено: счет 68 кредит 51 — сумма, уплаченная в бюджет- счет 26 кредит 68. 07 — налог на недвижимость.

В задаче круг переписи населения дебетовое сальдо по счету 68 означает, что у предприятия есть переплата.

Местные налоги и сборы

- Земля,

- На имущество физических лиц,

- Коммерческие вклады.

Для понимания последовательности действий используйте пример налогообложения земли.

- Регистрация участков в программах. Оценки из единого государственного реестра, регистрация (например, головной офис организации), земельное право (например, 003002000100 — другие участки), КБК, значения регистрационного номера участка, налоговые ставки (ст. 394 НК РФ) и льготы (ст. 395 НК РФ).

- Определяет, на какой счет будут отнесены затраты. Обычно выбирается счет 26.

На примере карточки счета рассмотрим ДТ 68 КТ 51 приостановление на сумму 68. 06 66, 769 рублей — какой земельный налог был уплачен.

ДТ 26 КТ 68. 06 приостановление отражает то, что было понесено.

2021-12-16 14:41:22

ДД!ИП В ИП, г. Осно. Банковская карта привязана к текущему счету, который вы получили при открытии р/счета.

С помощью этой карты ИП рассчитывает расходы со счета РКО. На эту карту перечислялись расходы по государственным тарифам. Как правильно выполняется этот перенос в программе 1С 8.

3 Бухгалтерия (базовая версия). Карточка учета 84. 01-51 с расчетного счета при переносе на.

В этой программе есть предпринимательский блок. Госпошлина составляет 91. 0 2-68.

10 Бухгалтерская запись 91. 0 2-68. 10.

Если это сделано за счет предпринимателя. Тогда бухгалтерская запись 68. 10-84.

01, но это не правильно. При закрытии месяца программа выдает ошибку «нестандартный метод расчета в бюджете». Подскажите, пожалуйста, как правильно оформить данную оплату госпошлины.

2022-07-07 08:48:52

Мнение экспертаАлександров Павел АнатольевичНа вопрос: что отражается в биллинге и кредите счета 68, отвечаю. Отвечаю: в биллинге требования, бюджеты, кредиты — видны превышения над бюджетом или сумма к возврату из хозяйственного долга.

2022-11-29 06:34:48

Я не знаю точно, что это за счет. Это счет, на который напрямую перечисляются налоги? Во-вторых, неясно, как рассчитываются различные налоговые категории. Как они представлены?

Счёт 68 в бухгалтерском учёте

Все организации являются плательщиками определенных налогов, в зависимости от применяемого налогового режима. Счет 68 используется для отражения операций по платежам в бюджет.

Не тратьте свое время на нерентабельную работу.

Воспользуйтесь аутсорсингом счетов — мы возьмем на себя ответственность за ведение вашего бухгалтерского и налогового учета.

68 счёт бухгалтерского учёта — это

Приказом Казначейства № 94н от 31 октября 2000 года утвержден проект Плана счетов, в котором определено, как именно следует работать со счетом 68 «Расчеты по налогам и сборам» в бухгалтерском учете. Он включен в раздел «Расчеты».

Счет 68 в бухгалтерском учете является активно-пассивным счетом.

- Дт указывает на уплату налогов и сборов.

- Кт указывает на накопленные налоги и сборы.

Сальдо бывает как дебетовым (переплата), так и кредитовым (задолженность).

В балансе, если сальдо по счету 68 кредитовое, т. е. имеется кредиторская задолженность, оно показывается в строке 1520. Если сальдо дебетовое, т.е. имеется дебиторская задолженность, то оно показывается в строке 1230.

Счет 68 не предназначен для страховых взносов, но страховые взносы также уплачиваются в налоговые органы. Счет 69 используется для отображения соответствующих операций.

Аналитика счёта 68

Мнение экспертаАлександров Павел АнатольевичАнализ на счете 68 организован по видам налогов и взносов. В плане счетов не указаны субсчета для счета 68, поэтому компании могут самостоятельно вводить их в план счетов. Например, во многих случаях организация применяет следующий расчет.

- 68.07 Счета бухгалтерского учета — это транспортный налог.

- 68. 10 Счет бухгалтерского учета — это прочие налоги и сборы.

- 68. 12 Бухгалтерский счет — это налог по упрощенной системе налогообложения.

Кроме того, в зависимости от налоговых обязательств компании, для бухгалтерских платежей может быть открыт отдельный счет, например

- Подоходный налог с физических лиц,

- Бат,

- Налог на потребление,

- Подоходный налог,

- Земельный налог

- Налог на имущество,

- Налог на рекламу,

- И другие.

С 2025 года новый субсчет 68. 90 будет использоваться для отображения информации о Едином налоговом законопроекте, который будет введен с 2025 года.